Drone Indusry Insight社(以下:DRONEII)が世界のドローン企業2025年上場に関してのレポートを発表した。

2025年のドローン上場企業:誇大広告が崩壊し、実質的な成長が加速

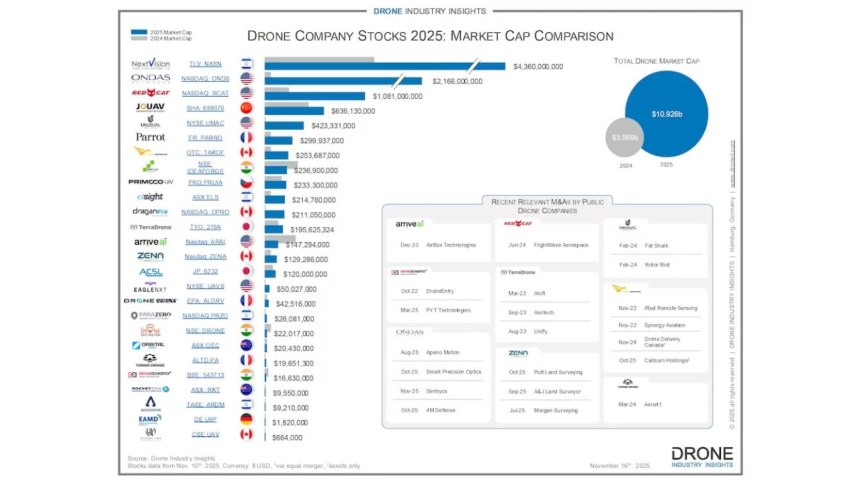

2025年のドローン関連上場企業の時価総額は、業界の本質的な進歩と投機的な熱狂の落差を如実に示している。米国、欧州、アジアで20社以上のドローン/無人システム企業が上場する中、投資家たちは「すべてのドローン企業が同じレベルではない」という現実を目の当たりにしている。

本記事では26社の上場企業を取り上げて分析したが、全体としては非常に明るい傾向が見られた。総時価総額は前年比73.6億ドル増の109.26億ドルへと拡大し、ドローン技術を疑問視する懐疑派に対して大きな成長を示す結果となった。

成長を牽引する企業:レジリエンス、多角化、勢い

時価総額トップはイスラエルの Next Vision Stabilized Systems(約43.6億ドル)で、業界全体の成長のほぼ半分を牽引しています。同社のジンバルやイメージングシステムは高い需要があり、特に安全性が重要視される用途において、中国製品への依存を減らす動きが追い風となっています。

米国の Ondas Holdings(約10億ドル)と Red Cat Holdings(約8.2億ドル)は、多角化戦略の成功例です。自動化、AI、ハード・ソフト・サービスを横断するポートフォリオでリスク分散を行い、変動相場でも堅実な成果を示している。

産業用ドローン分野でも強さが見られる。中国の JOUAV は、激しい国内競争にもかかわらず約6.36億ドルの評価を維持し、実務的な用途に対する信頼の高さを示した。

現実の検証:熱狂と経済の衝突

一方で、上場後に期待に応えられない企業も目立つ。サービス中心のビジネスモデルを持つ企業は、高マージン技術企業を優遇する市場環境の中で苦戦する傾向がある。

- Drone Destination:過去1年で約4500万ドルの時価総額を喪失。

- IdeaForge(インド): 1年間で約1.17億ドルの評価下落。

- Arrive AI:物流自動化企業として約1.9億ドルの時価総額を失う例も。

これらの事例は、上場が成功を保証するものではないこと、投資家の期待に応え続けるプレッシャーが大きいことを物語っている。

堅実な中堅企業:穏やかながら強い基盤

時価総額2,000万〜2億ドルの中堅企業は、ニッチの専門性や長期契約に支えられ、安定した収益を確保している。派手さはないものの、予測可能な収益基盤は公開企業としての信頼性を高める。

M&Aと時価総額の関係

買収は成長戦略の一つであり、株式を"通貨"として用いることが多く見られる。Volatus AerospaceやZena TechはM&Aで技術ポートフォリオを拡大している。Unusual Machinesのように、FPV分野の存在感を高めるためにFat SharkやRotor Riotを買収する例もある。

また、株価上昇による時価総額増加がさらなる買収を後押しするケースもある。Ondas Holdingsは2021年と2022年にAmerican RoboticsとAiroboticsの買収を開始した。当時の時価総額は現在よりも大幅に低かったものの、近年の株価上昇を受け、同社はより強力な「通貨」と自信、そして成長への意欲を高め、積極的に技術ポートフォリオを拡大した。株価上昇を背景に2025年に4社を追加で買収した。

IPOが教える教訓:技術の深さが勝つ

市場は"アプリケーションの広さ"よりも、コア技術(安定化・AI・ネットワークインフラ等)の深さを評価する。産業用途は消費者の期待を上回っている。ドローン配送や個人用ドローンに関する長年の期待にもかかわらず、市場は依然として、目に見えるROIを持つ企業や産業顧客をターゲットとする企業を優遇している。産業用途への注力は依然として有利であり、多角化は規制変化や技術革新の不確実性に対する有効な防御策だ。

今後のIPOと市場動向

IPOパイプラインは活発で、以下の企業が注目されている:

- XAG:2025年9月末に香港証券取引所へ上場申請。農業用ドローン分野の大型上場として注目。

- Skydio:米国で最も注目される上場候補。エンタープライズ/政府/軍事市場での評価が鍵となる。

- DJI:依然として未上場。市場支配力が高く、上場の必要性は薄いとの見方が根強い。

現在公開中のドローン企業の結果はまちまちであるものの、IPOパイプラインは活発に動いており、より厳選された基準ではあるものの、この分野に対する投資家の関心が継続していることを示している。

XAGは2025年9月下旬に香港証券取引所へのIPO目論見書を提出した。これは、農業用ドローン技術にとって公開市場における重要なマイルストーンとなる。精密農業用UAVのリーダーであるXAGの上場は、特殊な垂直アプリケーションに対する投資家の関心に関する貴重な洞察を提供するだろう。

IPO準備を進めていると広く噂されているSkydioは、この分野で米国で最も期待されている上場企業と言えるだろう。企業、政府、軍事市場で強力なプレゼンスを持つアメリカの大手ドローンメーカーであるSkydioの最終的な上場は、サプライチェーンの安全保障をめぐる地政学的緊張が続く中、米国投資家が国内ドローン製造に抱く信頼を示す重要な指標となるだろう。

DJIは、広く知られているように、株式市場に上場していない。しかし、IPOの噂は長年囁かれてきたが、今のところ公式な確認はない。その理由については、依然として激しい議論が続いている。しかし、消費者市場と商業市場を明らかに支配しているドローン企業が、なぜ上場する必要があるのだろうか?実際、もはやその必要はない。DJIは戦略的提携を通じて早期に地位を確立し、中国政府機関の支援を受けながらも、競合他社と並んで「有機的に」成長してきた。

結論:成熟した企業が報われる市場へ

今後、世界中のドローン業界において新規上場が増加するのは間違いない。市場が拡大しニッチな領域が埋まっていく中で、急速な成長や事業ポートフォリオの多角化を図る上で、IPO(新規株式公開)やM&A(合併・買収)は有効な手段だ。しかし、これから参入する企業は、先行企業が直面した課題がすでに明らかになっている市場へ足を踏み入れることになる。ゆえに、市場からの期待値は極めて「現実的」なものとなるだろう。

ドローン業界が初期の熱狂を過ぎ、次の段階へ進むにつれ、株式市場が求める基準は厳格化している。魅力的なビジョンだけで高い企業評価(バリュエーション)が許容された時代は終わり、実績あるビジネスモデル、持続可能な利益率、そして黒字化への明確な道筋こそが必須要件として取って代わったのである。

IPOを検討する企業へのメッセージは明確だ。技術的な差別化を強調し、継続的な収益(リカーリング・レベニュー)で市場需要を証明せよ。そして、ドローン企業の可能性と課題の双方を見定めてきた投資家の厳しい目に耐えうるビジネスモデルを構築することだ。業界はもはや黎明期ではない。市場は今、成熟した企業こそを評価する局面にある。

![業界初の可変絞りを実現!光を操り存在感を放つ、オールインワン フラッグシップ アクションカメラ「Osmo Action 6」[Reviews]Vol.97](https://drone.jp/wp-content/uploads/20251117_reviews97_o7Rsf71j7.jpg)