無人航空機に係る安定供給確保を図るための取組方針(案)についての意見募集について

以前からこのコラムなどで、こういったサプライチェーンの話題をよく発信していたこともあり、この経済産業省の取組みに対し、様々と聞かれることも多い。

実際、経済産業省とはSBIRなどでフォローアップ委員などを拝命し、いわゆる「中の人」で機密保持契約もあり、あまりその内容に関して伝えられないことも多い。

しかしこの「無人航空機に係る安定供給確保を図るための取組方針(案)」に関しては、それ以前の「無人機産業基盤強化検討会」などに参加しておらず、インプレスと一緒に取り組んでいる「ドローンビジネス調査報告書」についてインタビューを受けたりはしたが直接、今回の取組には関わっていない。

「無人航空機に係る安定供給確保を図るための取組方針(案)」の内容

1. 背景と問題認識

本方針は、経済安全保障推進法(令和4年法律第43号)第8条に基づき、無人航空機を「特定重要物資」と位置付け、安定供給確保を図るための具体方針を定めるもの。

- 無人航空機の位置付け

- 2030年市場規模:国内約1兆円、世界約8.1兆円

- 物流・点検・農業・災害対応等、社会インフラ機能を担う

- 経済安全保障上の重要インフラ化が進行

- 最大の課題

- 産業用途機体の約9割が海外製

- 重要部品(バッテリ、モータ、ESC、FC、映像伝送)も特定国依存

- 中国の輸出管理強化などにより供給途絶リスクが顕在化

→ 現状のままでは、供給途絶時に代替困難。

2. 政策目標

- 中核目標

- 2030年時点で約8万台規模の国内量産基盤を構築

そのために:

- 年間1万台以上の量産体制構築

- 重要部品の国内量産体制確立

- セキュリティ確保済み機体の供給

3. 重点対象品目

施策対象は以下に限定:

(1)完成機

- 産業・公共用途

- セキュリティリスクが低いこと

- 国際競争力を有すること

(2)重要部品(重点)

- バッテリ

- モータ及びESC

- フライトコントローラ

- 映像伝送モジュール

→ いずれも「他用途転用困難」「供給途絶時に製造停止」のコア部材。

4. 支援対象となる取組

以下を支援対象とする:

A. 国内量産能力強化

- 工場新設

- 生産ライン増強

- 試験設備導入

- 認証取得費用

B. 量産前段の研究開発

- 性能向上目的ではなく「量産前提のR&D」

- 認証取得に必要な試験費含む

5. 認定要件(供給確保計画)

認定されるためには:

- 定量目標

- 2030年目標達成に貢献

- 年間1万台規模量産能力

- 供給安定性

- 需要者との具体的取引見込み

- 事業継続計画(BCP)整備

- 外為法等遵守

- 技術流出防止

コア技術について:

- アクセス制限

- 退職時守秘義務

- 競業避止誓約

- 取引先管理

- 海外拠点拡張時の事前相談義務

※特に「強制的技術移転リスク」が明示的に規定されている点が特徴。

6. 実施体制

実施主体:NEDOを支援法人に指定

- 支援内容

- 助成金

- 二段階融資(政策金融公庫活用)

- 基金運用

7. 需給逼迫時対応

- 通常時を上回る増産

- 備蓄放出

- 国内供給優先

8. 本方針の本質的意味

この取組方針は単なる産業振興策ではなく:

- (1)経済安全保障政策:特定国依存の脱却

- (2)産業構造転換政策:「開発支援」から「量産基盤構築支援」へ

- (3)サプライチェーン再設計:重要部品の規格化・標準化・量産化

- (4)技術流出防止政策:強制的技術移転への制度的防波堤

サプライチェーンリスク

この危機意識に関しては、ドローンオープンプラットフォームプロジェクトなどはまさにこの危機意識に因って立ち上げられたプロジェクトであり、異論はない。

- 2022年7月

Vol.57 日本版ドローンオープンプラットフォームプロジェクトが目指すもの[春原久徳のドローントレンドウォッチング] - 2023年7月

Vol.68 ドローンオープンプラットフォームプロジェクト(DOP)の現状とその戦略[春原久徳のドローントレンドウォッチング]

ただし、このサプライチェーンリスクに関しては、特に一昨年ぐらいから状況はより悪化してきている。

- 2024年7月

Vol.80 ドローンのチャイナリスクとその対応[春原久徳のドローントレンドウォッチング] - 2025年7月

米中対立が揺さぶるドローンサプライチェーン[春原久徳のドローントレンドウォッチング]Vol.92

そういった意味では、ようやく国もドローンのサプライチェーンに関して危機意識が強くなり、こういった取組方針になっている。

華やかだった時代

少し時代を戻したい。本来であれば、「現在のドローン産業=旧RC産業の延長線」となってもおかしくはなかった。

(1)RC産業の完成品メーカー(Tier1:System Integrator)

日本(=世界の80%以上を支配していた時代)

総合RCメーカー

- 京商(Kyosho)1963年設立 → 車/飛行機/ヘリ/ボートすべて製造

- タミヤ(Tamiya) → RC売上が国内売上の約60%

- ヒロボー(Hirobo) → RCヘリ → 農業用無人ヘリへ(産業UAVの直接祖先)

- ヨコモ(Yokomo)1965年

- AYK(Aoyagi Metals Company) → 1980年代競技RC車の中心

通信系

1990年代には、「日本企業 Futaba・Sanwa・JR が市場を支配」

- 双葉電子工業(Futaba Corporation)

- 三和電子(Sanwa Electronic Instrument)

- JR PROPO

- KO PROPO

(2)コンポーネントメーカー(Tier2)

ここが現在のドローン用モータ/ESC/サーボの原型

モータOEM(世界の支配企業)

- マブチモータ(Mabuchi Motor)

1955年時点で30,000台/日生産、1962年には200,000台/日

→RCカー・模型飛行機の標準モータとして採用

〈当時のRC主要Tier2部品メーカー〉

| 部品 | メーカー(例) | 現在のDrone対応物 |

| DC Motor | Mabuchi | BLDC |

| Servo | Futaba / Sanwa | Digital Servo |

| Gyro | Murata(当時はラジコンヘリ用) | IMU |

| Battery | Sanyo / Panasonic | LiPo |

| RF Module | JR / KO | Telemetry |

| ESC | Team Orion | Drone ESC |

(3)部品構成(空/陸/水上)

現在のDrone構成とあまり変わらない。そのため、FCをラジコンに搭載する形でドローンエンジニアのトレーニングなどで使うケースも多い。

空(RC Aircraft)

TX/RX(27MHz → 72MHz)

↓

Servo Amplifier

↓

Propulsion System(IC Engine / Brushed Motor)

↓

Battery(NiCd)

↓

Mechanical Linkage

陸(RC Car)

Receiver

↓

ESC

↓

Brushed DC Motor

↓

Differential Gear

↓

Servo Steering

水上(RC Boat)

Receiver

↓

Throttle Servo

↓

Steering Servo

↓

Motor / IC Engine

↓

Propeller

(4)出荷規模(1980〜2000年代)

※RCは統計区分上「玩具・模型」に含まれるため、経産省・JMAA等の推定値ベース。

世界市場

| 年代 | 年間出荷数 |

| 1980年代 | 約1,000〜1,500万台 |

| 1990年代 | 約2,000万台 |

| 2000年頃 | 約3,000万台 |

日本メーカー出荷(1990年代)

- RCカー単体:約400〜600万台/年

- RC飛行機:約100〜200万台/年

- RCボート:約50万台/年

輸出比率

- タミヤ:約40%が海外売上

RC産業は

1975〜2005の約30年間、日本がグローバル供給拠点

本来であれば、ここで培われた以下のような部品は日本が席巻してもおかしくはなかった。

- モータ

- ESC

- RF通信

- サーボ

- バッテリ

しかし、現状は以下のように一変してしまった。

| 層 | RC時代(〜2005) | 現在Drone(2020s) | 覇権移動 |

| 完成品(Tier1) | 日本(Kyosho等) | 中国(DJI等) | JP→CN |

| 通信制御 | 日本(Futaba等) | 中国(DJI/Herelink等) | JP→CN |

| モータ | 日本(Mabuchi) | 中国(T-Motor等) | JP→CN |

| バッテリ | 日本(Sanyo等) | 中国(CATL系) | JP→CN |

| センサ | 日本(Murata等) | 日欧米維持 | 維持 |

| ソフト | 存在せず | 欧米(PX4、Ardupilot等) | US主導 |

その理由は様々あるが、産業構造の本質変化がそこにあった。

RC時代は、趣味を中心としたコンスーマー中心。Drone時代は、産業を中心としたインダストリアル中心。

しかし、そういった対象の変化もあるが、それ以上にRC時代は、Mechanics Industryで、Drone時代は、Cyber-Physical AI Industryとなり、いわば、フライトコントローラとそのファームウェアが中心となり、その波に乗ったのが、DJIであったのだ。

フライトコントローラが回転翼、いわばDroneを生み、そのフライトコントローラの値段が下がることで(15年以上前は100万円程度していたが、現在では同様な、もしくは、それ以上のフライトコントローラが数万で手に入る)、機体の値段も下がり、産業用の道具として使える価格帯となったのだ。

「取組方針(案)」の背景にあるもの

現在、日本の防衛庁もドローン配備に積極的に取り組もうとしている。

その計画が多層的沿岸防衛体制(SHIELD)というものだが、その構築のためのUAV・USV・UUVの装備計画の中で、1,287億円を令和8年度の概算要求として提出している。

特にこのモジュール型UAVなどを中心として、再来年度に10万台近いUAVを導入しようとする計画がある。

このUAV(だけでなく、USVやUUVもであるが)の国産化がそのテーマとなっている。特に深刻なのは、構成部品の国内品の採用になっている。

ややこしいのは、多少の技術改良は必要になるが、基本的な技術に関しては、日本の各企業が持っていないわけではないということだ。それは先ほど示したようにRC時代の技術が活かせるということだからだ。それであれば、復活かということにもなるが、10万台であっても、以前の生産レベルから考えれば小さいし、また、防衛の場合、それが毎年続くわけではないからだ。いわば、大手企業が生産ラインを復活させるには中途半端であり、その継続性の保証がとれないからだ。

そのため、今回の経済産業省の取組みがある。「2030年時点で約8万台規模の国内量産基盤を構築」というのがその中心となっているのだ。いわば、防衛導入だけでなく、継続的に成立させるための基盤を作るということである。

「取組方針(案)」の本質的課題

今回、経済産業省は139億円の予算をつけて、「2030年時点で約8万台規模の国内量産基盤を構築」という目標にむけて進もうとしているが、やはり、本質的には、防衛向けはともあれ民生向けに対して、8万台規模毎年売れていくことが出来るのかということになっていくだろう。

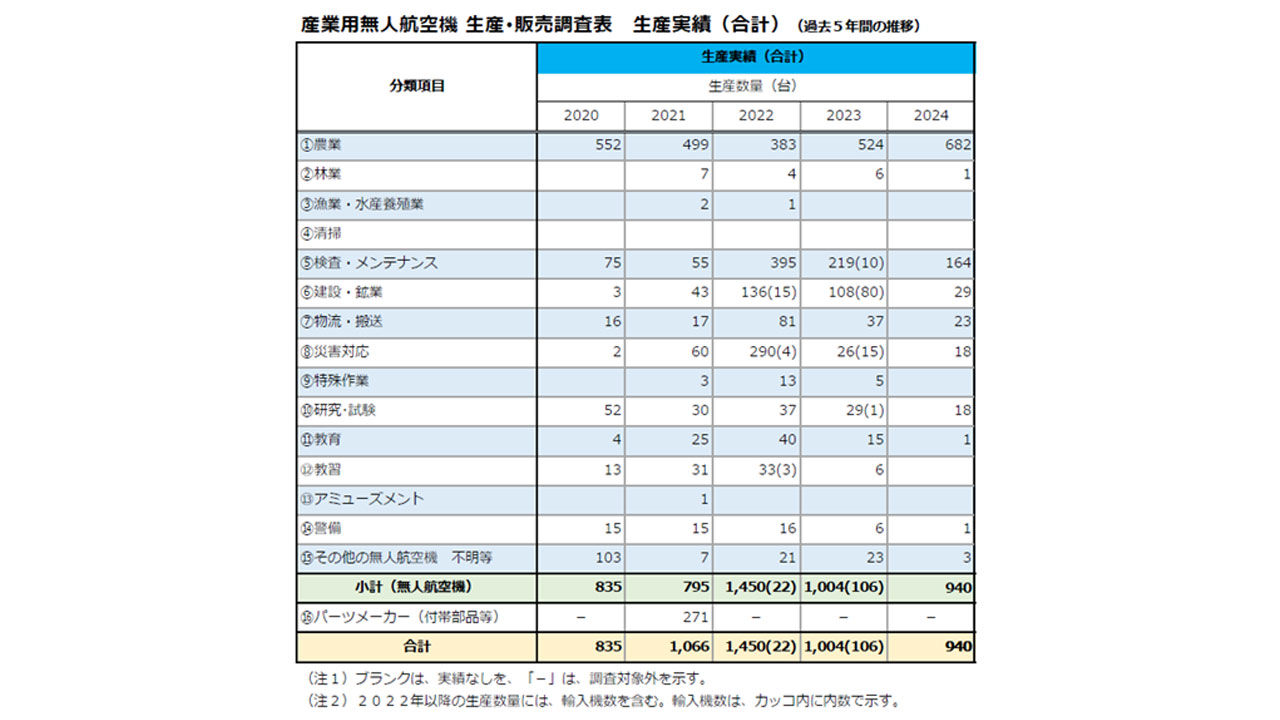

今回の経済産業省が示したデータの中で、興味深かったのは、現在の国内出荷台数の割合の90%が中国機というデータを示したことだ。(私自身もいくつかの公開されたデータを元にして、その国内出荷台数やそのシェアを推計していたが、それよりも中国機、いわばDJIのシェアが高かったということだ)

そして、JUAVのデータを参照しながら、国産機の年間台数は1,000台程度としている。(これはJUAV会員の機体数だが、JUAV会員の機体数でおそらく全体の7―8割を示していると思われるので妥当な数字かと思う。)

いずれにせよ、この台数を8万台にまで持っていくということなので、明らかにこの戦略のほうが、「国内量産基盤を構築」よりも重要だし大変かと思われる。

現在はその8万台に関しては、2030年には、以下のように14万台に市場規模が大きくなり、この中の55%程度、国産ドローンのシェアとして目指すというような内容になっている。(これは「ドローンビジネス調査報告書」のドローンサービス産業の分野別市場規模推計から、経済産業省が推計したもので、「ドローンビジネス調査報告書」のハードウェアの推計ではないので、あしからず。)

残念ながら、国産化というだけで、公共はともあれ、民生に関しては、国産機にシフトしていくのは難しいことが想定される。2020年ぐらいから多くのドローンユーザー企業がドローンのセキュリティリスク報道もあり、国産機シフトを検討したが、最近では、DJIポートなどの提供により、システムとしての自動化・半自動化のニーズも増え、DJIへの揺り戻しも起きている。また、Part108により米国などもDrone First Responderなどを中心に、ドローンのシステム化が進む中で、その競争力があがっている。そして、台湾、韓国なども、力を急速につけてきている。

また、この出荷台数という観点においては、その7割ぐらいがMavic相当の小型機だと思われるが、国産機体においては、小型機体に対しても国際競争力に耐えうる戦略が存在していない。

課題に対して、どうするのか

上記に挙げた「国内量産基盤構築」の前に存在する課題に対して、どう処するか。戦略に対して、機体と部品と二つに分ける必要がある。

機体に関しては、まずは公共(例えば、交番・駐在所:15,000か所、消防署:1,700か所、市区町村:1,741)を中心として、米国が示したようなDFR(見回りシステム)の配備計画をどう進めていくのかというのが、一番、その数も見えるし、また、このシステムは、今後、競争力も強く、民生用途としても拡張性が高いだろう。(その際、Part108に準じるような許可申請制度で先行的に進めるのも効果的だろう。)

それでも毎年8万台はかなり難しいだろう。

そんな国産機体に対して、部品に関しては、明らかに国産機体メーカーのみをターゲットするのではなく、米国、インド、台湾、韓国などといった国の機体メーカーに対して、売り込んでいくための競争力が必要だ。

ここが難しいのは、おそらく価格構造という点においては、最近の円安で日本での製造コストは少し安くなったが、それでもシンプルな部品だけでは、なかなか競争力を強めることはできないだろう。

ここに関しては、安定性や予見性といったもの、特にPart108によって、安全性、セキュリティや安定性、運用貢献にフォーカスした、きちんとネットワーク性を意識した部品を提供していくことが重要だろう。かつ、価格は高くても50%増ぐらいの範囲で。

そして、UAVだけでなく、USVやAMRにも展開しやすいプラットフォームに載ったものであることが必要だ。

例を挙げると、モータ/ESCに関しては、ESC Telemetry → NAV制限といったものだ。Copter想定(5〜25kg級UAS)として、ESC Telemetry(温度・電流・電圧・RPM等)を入力にして「NAV制限(速度・加速度・旋回率・モード遷移)」へ落とすための、ドローンのファームウェア(ArdupilotやPX4)との“現実的な連携設計”というものだ。

全体像(データ経路と制御の置き場所)

データ経路(代表)

- ESC → FC:Bidirectional DShot / DroneCAN 等でテレメトリ回収

- FC(ArduPilot)内部:ESCテレメトリを ESCnログ等に記録(RPM/Voltage/Current/Temp等)

- NAV制限の適用箇所:

- (A) 内蔵フェールセーフ(Battery FS等)

- (B) Luaスクリプト(段階制限や“穏やか化”を作り込める)

- (C) Companion Computer(MAVLinkでNAV目標や速度を下げる)

(A)で最低限の安全停止、(B)で"突然死しない挙動(Graceful Degradation)"を実現。

まだ、こういった要素は様々あり、そして、求められているものも多い。そして、いつも私のコラムで書くのだが、大切なのは、全体のプラットフォーム戦略で、これは米国が一定程度、そのプラットフォーム戦略で、DJIの排除に成功しつつあることを考えれば、やはり、Blue UASとの連携、特に部品はUAS Frameworkとの連携は最重要課題だろう。

いずれにしても、「国内量産基盤構築」も大切であるが、当たり前であるのだが、それを販売していくための戦略をどう築くかにあるし、確実に正念場になるだろう。